日本的酒稅制度歷史悠久,最早可追溯至古代的宮廷與寺院釀造時期。然而,酒稅真正成為國家財政制度中一項重要支柱,則是在江戶時代以降,並於明治時期邁入近代法制化階段。

淺談日本酒稅歷史,從奈良時期可見

要讀這篇關於酒稅歷史的文章,首先要用宏觀角度概略瞭解日本歷史。

大和王權是指4-6世紀(奈良時期以前)所擴張的領土範圍,當時東北地方仍以蝦夷族居住為主。(圖片來源:Wikipedia)

概略來說可以分為三大部分:首先是受到唐朝影響最深的「奈良、平安」時期,在平安時期桓武天皇為了平定東北的蝦夷族,開始任命「征夷大將軍」為天皇作戰,仰賴地方武家也形塑了幕府勢力。

第二段是進入鎌倉幕府的時代,此時各地武家勢力蓬勃發展,與朝廷明爭暗鬥。進入室町幕府更是群雄四起,天皇形同虛設共主,戰國大名如織田信長、豐臣秀吉,都是這個時代叱詫風雲的人物。直到德川家康出現統一政權,日本才展開長達二個半世紀的江戶幕府時期。

奈良— 平安—鎌倉幕府(南北朝)—室町幕府(戰國)—江戶幕府—明治—大正—昭和—平成—令和

德川家康像。圖片來源:狩野探幽 – Osaka Castle main tower, 公有領域

第三段離我們最近也最有感的時代,是在江戶幕府末期發生了「黑船叩關」事件,西方工業革命帶起的國際力量進入日本,迫使日本簽下不平等貿易條約「神奈川條約」,加上當時內政早已紛亂,使得江戶幕府行使「大政奉還」,將統治權交還給明治天皇,從此開啟了形塑日本近代法制、工業,包括對日本酒產業影響都非常深刻的「明治維新」運動。

官府造酒記載,始於奈良時代

日本官府造酒的雛形最早可見於奈良時代(公元8世紀)。當時的政府並未明文規定針對酒類課稅,造酒主要用於神事與宮廷用途,僅有少數由官府設立的機構,如《延喜式》中所記錄的宮廷「造酒司」,負責宮中用酒的釀造與供應。

然而,隨著時代推進,民間釀酒活動日益頻繁,酒的流通逐漸進入市場層面。

延禧式的時代,造酒是四季皆存在的活動

鎌倉幕府的禁酒令與室町幕府的壺錢

然而進入幕府時期後,1252年(建長4年)鎌倉幕府因武士治安等等的問題,曾經頒布「禁酒令」(沽酒の禁),限制每戶只能保留一個釀酒用甕或壺,其餘一律破壞,據悉當時在鎌倉市內被破壞的甕總數多達37,000個。

然而進入室町幕府後,因財政困難,幕府開始承認酒屋的經營,並對其徵收「壺銭(つぼせん)」,即是早期對酒屋的課稅。1425年(應永32年)時,根據京都北野神社留存的文獻記載,當時京都洛中與洛外的酒屋數量已達342家。

室町末期到戰國初期,僧坊酒的興起與沒落

寺院釀酒歷史悠久,可追溯至奈良以前,初期是為了祭祀鎮守神明所釀的神酒,被認為是寺院釀酒的開端。後來慢慢用於自家或贈答,到了室町時代初期(十五世紀中葉)才開始具備商業規模。

當時從事釀酒的主要是近畿地區的大寺院,總稱為「僧坊酒」,品質極高、廣受好評。僧坊酒的全盛期是在16世紀(戰國時代),奈良的興福寺諸塔頭、菩提山正暦寺、中川寺、大阪府的天野山金剛寺、觀心寺,以及近江的百濟寺、越前的豐原寺等皆以釀酒聞名。

雖然民間酒屋的釀造技術資料不多,但從僧坊酒的紀錄中可以看出,這時代已開發出現代日本酒釀造的雛形,如「段仕込み(分段仕込)」與「火入(巴氏殺菌)」等技術,這是寺院釀酒最高峰的時代。

不過另一方面,這也象徵著寺院力量愈趨龐大,甚至可能對當權者造成威脅。

歌川芳虎 作「信長公延暦寺焼討ノ図」

歷史上著名的「織田信長火燒延曆寺」事件,某種程度來說正是在削弱寺家力量。當時信長推行「樂市樂座」的政策,意在貨暢其流,廢除地方關卡、通行稅等政策,促進自由商業與流通,同時活絡酒類品項的流通交易,加上民間各地酒造蓬勃發展,使得僧坊酒開始沒落。

戰國時期,全國酒造蓬勃發展

在室町幕府與朝廷的權威與信賴大幅喪失的背景下,各地大名為了維持與擴張自身勢力,迎來了戰國時代全國性的群雄割據局勢下,不僅地方文化展現出強烈的地域性與多樣性,釀酒文化亦然。原本被京都人輕視,稱為「鄉下酒」的地方酒逐漸興起,甚至進軍京都市場。

其中代表性的地方名酒包括「西宮之美酒」、「加賀之菊酒」、「伊豆之江川酒」、「河內之平野酒」、「博多之練貫酒(ねりぬきしゅ)」

「練貫酒」是以糯米釀造,並使用石臼將醪(もろみ)磨碎後製成的酒。呈濃稠糊狀,味道極甜,深受京都貴族喜愛,在戰國大名之間也廣受歡迎。

江戶幕府開啟酒稅制度

日本酒開始真正課稅,可說是從江戶時代開始,當時的幕府基於調控米價與稅收需要,於1657年(明曆3年)設立了「酒造株」,將酒造業納入嚴格的統制之下。

酒造株制度是一種「製酒權限」的發放與課稅手段,限定造酒業者使用米量的上限,並透過「酒造株高」課徵酒稅。然而,實務上常見造酒超額情況,幕府因此數次進行實地調查並調整課稅標準。

江戶時代的酒稅法制化:酒造株

進入江戶時代之後,隨著城下町經濟與品項流通的發展,酒造業不再只是農村的副業或寺社的財源,而逐漸成為具有稅收潛力的重要產業。面對日益擴大的酒造市場與酒類消費,幕府政府開始以制度化的方式介入酒造生產與課稅,透過一連串法規措施,奠定了日本酒稅制度的近代基礎。

1657年(明曆3年),幕府正式實施「酒造株制度」,這是一項具有許可制性質的統制政策,核心在於賦予特定造酒戶釀造資格,同時限制其可使用的米量,稱為「酒造株高」。這不僅確立了對釀酒業者的官方認定與數量管控,也為酒稅的徵收提供明確依據。

酒株制度一方面保障了業者的釀造權利,另一方面也成為幕府財政中的一項穩定稅源。然而,當時實務上業者經常超量釀造,因此幕府後來定期展開所謂的「酒株改查」,對實際使用米量進行調查,以防逃稅並加強實質課稅效果。

彈性制度:減釀令與勝手造令

由於米價與農業產量每年不同,幕府亦發展出具有彈性調節功能的命令體系。例如,在米歉收之年頒布「減釀令」或「三分之一造令」,限制酒造產量;而在豐收之年則頒布「勝手造令」,允許酒造量達至酒株高上限,甚至准許新的業者只要申報即可釀酒。

這類命令制度,不僅展現出幕府以稅基調控經濟的技術手段,也使得酒稅制度具備高度適應性,得以配合市場變動與財政需求靈活調整。

寒造與酒造勞動力的制度化

1667年(寬文7年)起,幕府多次發布御觸書,禁止秋季釀造新酒,逐步促成「寒造」(冬季釀酒)制度的形成。這項政策背後,不僅基於冬季低溫有利酒質穩定,也與米價穩定後再允許釀酒的稅收時機安排有關。

寒造的制度化,使得造酒活動集中於農閒與漁閒時期,造就了來自農漁村的大量「出稼勞工」流入釀酒產業。這成為後來「杜氏制度」誕生的基礎——釀酒技術專業化、分工明確化,亦使各地逐漸出現具地域風格的杜氏集團,進一步推動地方酒造文化與生產效率提升。

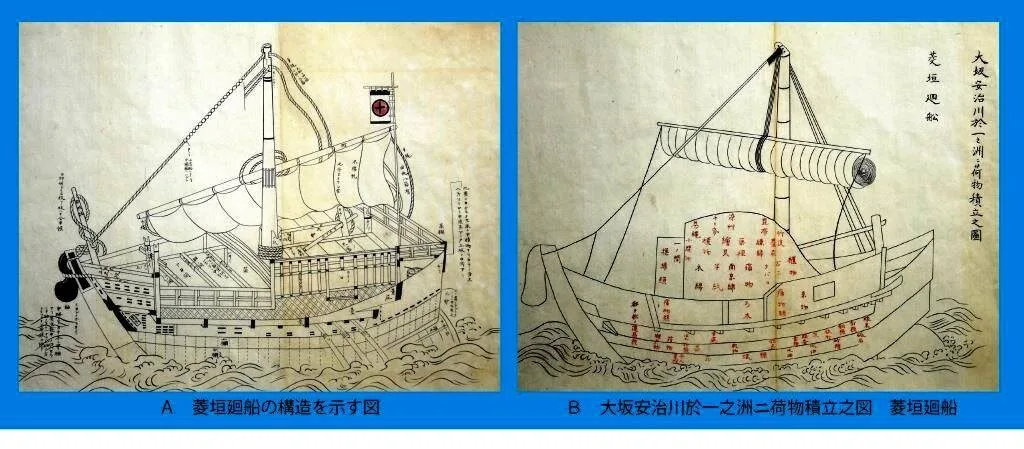

船運使酒類流通性擴大

隨著釀造規模擴大,江戶時代的酒類流通體系也日益完備。主要酒造地區所產的「下り酒」,大量透過船運運往江戶,從早期的混載船(菱垣廻船)演變為專載酒樽的「樽廻船」,形成穩定且可預測的供應鏈。

圖片來源:東京都公文書館

在江戶城內,酒問屋、小賣店等流通中介發達,儘管此階段未出現針對流通的直接課稅制度,但這套制度化的物流與銷售網絡,為日後近代酒稅中對「製造-流通-銷售」全鏈條課稅的可能性,奠定了結構基礎。

總結而言,江戶時代的酒稅體制發展,已從以往時代的零散課徵或寺社專權,逐步轉變為以「酒株制」為核心的官方法規制度,輔以「減釀令」「勝手造令」等經濟命令進行調控,不僅確保財政穩定,也促進釀造技術的地域分化與專業化。這一時期的法規與制度設計,實為近代日本酒稅制度的雛形。

明治維新後,戰爭與社會結構帶來的稅制變化

進入明治維新後,舊有的幕藩體制被廢除,1871年(明治4年)推行廢藩置縣,酒株制度實質終止,改以「鑑札制」發行酒造免許,國家將清酒與燒酎等醸造品視為「富國強兵」與「殖產興業」的重要稅源之一,開始實施針對酒造業的全面性稅制改革。

明治天皇(明治6年〈1873年〉10月、内田九一撮影) 圖片來源:Wikipedia

明治時代稅制變遷中的酒稅地位

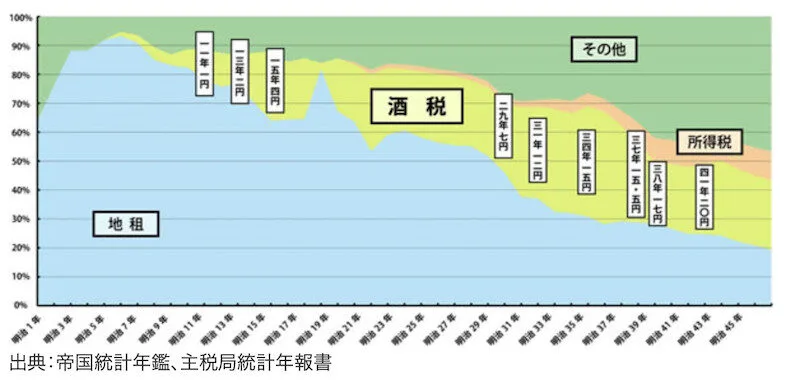

在日本近代國家建設的過程中,稅制的轉變反映了財政政策與社會結構的深刻變革。根據《帝國統計年鑑》與主稅局統計年報書中的資料,從明治3年到明治45年之間,日本政府的主要稅收來源由「地租」主導,逐步轉向以「酒稅」與「所得稅」為主的多元化稅制結構。

圖片來源:日本國稅廳

明治初期,日本政府在地租改正政策的推動下,幾乎全數依賴土地稅收作為國家財源。自明治3年至明治13年,地租佔整體稅收超過80%,是財政收入的絕對主力。然而,隨著都市經濟的發展與品項流通的活絡,地租一支獨大的情形逐漸改變。

進入明治中期後,政府開始著眼於消費性稅收,其中尤以酒稅的增長最為顯著。圖表中可見,明治15年前後,酒稅佔比迅速攀升,至明治20年前後更躍升為僅次於地租的第二大財源。

初期酒稅為「免許料+醸造稅(售價5%)」的制度,但隨著戰爭與經濟變動,稅率逐年升高,1877年已達20%,之後更改為「造石稅」(按酒量課稅)制度,並於1902年達到國家稅收的36%,超越地租成為最大財源。

免許料是許可證費用,釀造稅則是指按售價比例徵稅

當時,為因應日清與日俄戰爭,以及現代化建設所需,政府不斷調高酒稅稅率,從明治11年每石1圓到明治44年的每石20元,逐步上調數倍,酒稅儼然成為財政的柱石。

馬關條約於1895年(清光緒21年,明治28年)4月17日簽訂,將臺灣、澎湖割讓給日本, 日本馬關為今山口縣下關市。

明治32年(1899年),政府更進一步禁止自家釀造酒類,徹底確保酒稅來源,對於清酒與燒酎皆實施嚴格管理。此舉對中小釀酒業造成沉重打擊,大量酒造場因應稅負過重而關閉。明治37年(1904年)時,酒造場數從高峰期的27,000餘場驟減至11,438場。

目前日本酒造數量僅有1,200餘間

整體而言可以看出清酒作為大眾消費品,在社會經濟中的廣泛性與課稅潛力。從地租一元化到稅制多元化的過渡,酒稅扮演了承先啟後的關鍵角色,是明治財政現代化不可忽視的一環。

所得稅竟然是在酒稅之後出現

然而,過度依賴酒稅亦帶來問題,據國稅廳史料,課稅壓力導致酒類價格上漲,甚至引發釀酒業者與消費者的不滿與反抗。為此,政府逐步調整課稅結構,減輕酒稅比重,於明治20年(1887年)開始政府推行以「所得稅」為核心的現代稅制。

初始所得稅針對「高所得者」(年收入超過300日圓)課稅,屬於富人稅性質,是一種直接稅。當時一位小學教師的年收入大約是80-100日圓。

與間接稅(如酒稅)形成對比,初期所得稅比重非常小,但進入明治末期與大正時代以後,隨社會工業化與所得普及而擴大,自明治37年起,所得稅的佔比漸漸上升,至明治45年(1912年)已與酒稅並列為重要財源之一。

總結而言,酒稅制度在日本歷史上從江戶幕府的統制政策,演變為明治政府強化財政的核心手段。酒稅不僅影響釀酒業的發展結構與產業規模,更形塑出近代日本國家財政與產業政策的一環,至今仍對清酒與燒酎業界產生深遠影響。

談稅務的故事或許繁雜,但想到我們杯中的酒液竟可以對一個國家產生如此重要的影響,不禁覺得驕傲起來呢。

參考資料:

- 「日本の伝統的なこうじ菌を使った酒造り」調查報告

- 明治前期的酒稅—國稅廳

- 所得稅的導入– 國稅廳