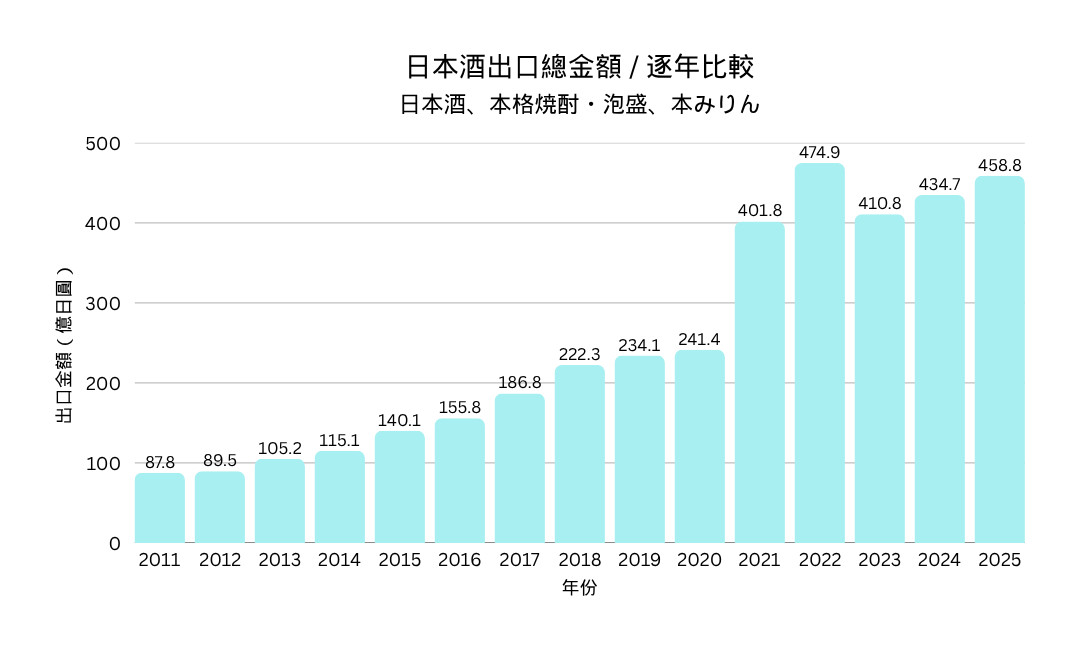

根據日本酒造組合中央會在2月初發布的資訊,今年日本酒出口成績大幅成長!輸出總額約459億日圓(約92.5億新台幣),為日本酒界注入一劑強心針。出口國家總數也從2011年的54國,至2025年躍升至81國。十五年間成長將近 70%!

日本酒造組合中央會是日本酒業界最大團體,由全國約 1,600 家酒類製造商(日本酒、本格燒酎、泡盛、本味醂)組成,本文分析以中央會提供之出口數據為依歸。

日本酒整體出口量持續升高,走出疫情後平靜期

回顧過去三年(2023-2025)的日本酒出口數據,可以清楚看到這並不是一條單純向上的成長曲線,而是一段經歷「平靜、修正到再擴張」的結構性變化。

資料來源:日本酒造組合中央會・製圖:愛上日本酒

2023 年-2024 年是瘋狂疫情後的出口平靜期,疫情後交通旅遊逐步恢復,且消費習慣逐漸回到疫情前的狀況,使出口處於不穩定狀態;2024年出現成長趨緩,甚至部分市場下滑,特別是在美國與中國,開始浮現庫存、關稅與需求波動的壓力,形成明顯的低潮期。

幸而 2025年,出口金額達459 億日圓、出口量 3.35 萬kl,再度來到高點,表面上看似有爆發性成長,但實際上是建立在先前低潮之上的反彈,加上新興市場同步擴張所帶動的結果。換句話說,這一波成長並不是需求暴增,而是產業在調整後重新分配的體現。

2023年出口總金額為410.8億日圓,2024年為434.7億日圓,成長約23.9億日圓,2025年為458.8億日圓,再度成長24.1億日圓,連續兩年維持約5%以上成長。

日本酒出口前五名金額的逐年變化,資料來源:日本酒造組合中央會・製圖:愛上日本酒

日圓匯率走低可能造成的影響

在觀察日本酒出口數據時,匯率是一個不可忽視的因素。近年日圓明顯貶值,使得以日圓計價的出口金額出現成長,但這種成長未必代表市場需求同步擴張。

舉例而言,若同批日本酒在國際市場以美元計價維持不變,當匯率從1美元兌115日圓貶至150日圓時,換算回日圓的出口金額便會自然增加約三成。也就是說,即使實際銷售量沒有增加,甚至單價也未提升,統計上仍會呈現「成長」。

因此,當我們看到2023至2025年間日本酒出口金額以日圓計算持續上升時,也必須審慎評估產業景氣是否真正復甦。若未扣除匯率因素,容易將貨幣貶值帶來的項目成長誤判為市場需求提升過度樂觀。

另一方面,日圓貶值同時可能改變日本酒在海外的價格競爭力。對進口商而言,成本下降可能刺激採購量增加;但對品牌而言,若未同步調整海外售價,則可能壓縮利潤或強化「性價比」定位,影響長期品牌策略。因此,匯率不僅影響統計數字,更深層地重塑了各市場的價格結構與消費認知。

總體而言,日本酒出口的成長數據必須放在匯率背景下解讀。所謂的穩定成長也可能是匯率放大的結果,所以需要同時觀察出貨量、計價幣值與計價金額,才能真正判斷市場是擴張、停滯,還是僅僅被匯率所美化。

日本酒出口前五名數量的逐年變化,資料來源:日本酒造組合中央會・製圖:愛上日本酒

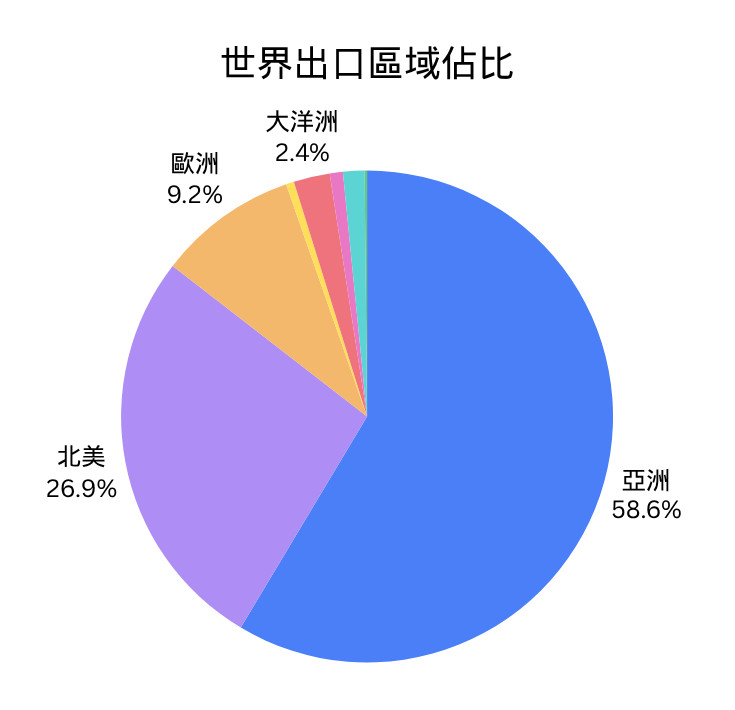

世界各國市場分化的趨勢

市場分化或許從「每公升價格」來看更佳準確,日本酒出口的平均單價從2015年的771日圓/公升,上升至2025年的1,368日圓/公升,整體來說十分樂觀的數字,不過更重要的訊號或許是單價分化更加明確。

比如在香港、新加坡等市場,日本酒的單位價格持續上升,甚至超過2000日圓/公升,顯示某種程度上已經成功進入高端餐飲體系。

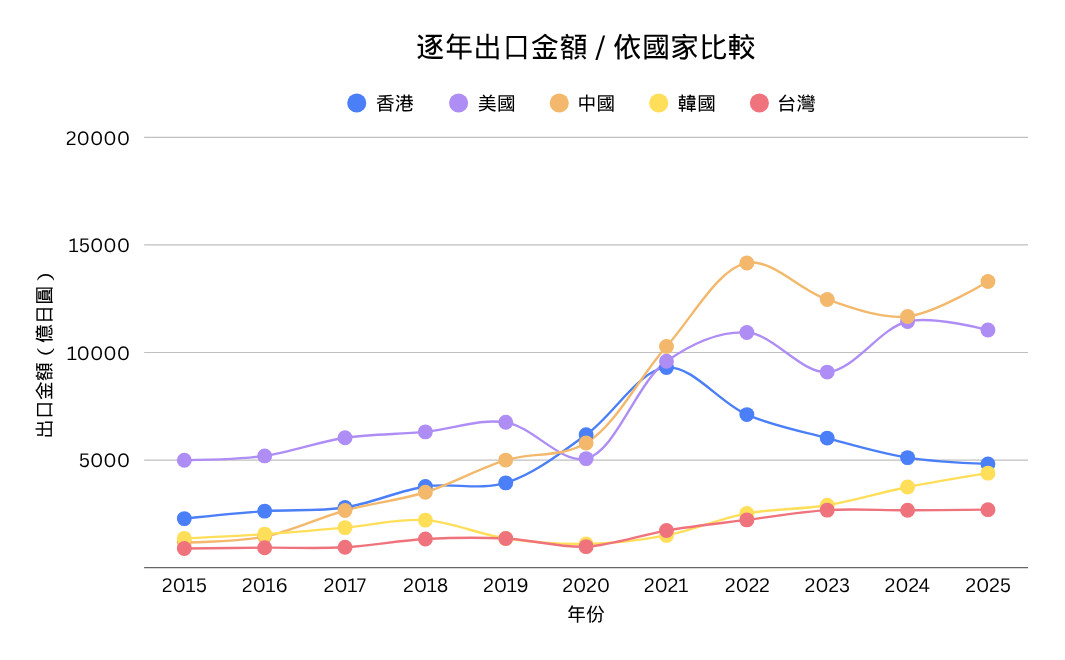

然而有趣的是,在中國市場,出口金額雖然由2024年的約116.8億日圓成長至2025年的133.0億日圓(+13.9%),但同期出口量卻由約532萬公升大幅增加至666萬公升(+25.1%),成長幅度明顯高於金額。進一步計算單位價格,則由每公升約2190日圓下降至2000日圓,跌幅約8.7%。這顯示中國市場的成長主要來自量體擴張,而非單價提升,市場正由原先偏向高單價導向,逐步轉向更大眾化的消費結構。

| 輸出總金額排名 | 2024 單位價格 (JPY/L) | 2025 單位價格 (JPY/L) | 變化 | 分類 |

| 中國 | 2193 | 1998 | ↓ | 高端 |

| 美國 | 1430 | 1431 | ↑ | 先進 |

| 香港 | 2539 | 2376 | ↓ | 高端 |

| 南韓 | 766 | 802 | ↑ | 平穩 |

| 台灣 | 924 | 889 | ↓ | 平穩 |

| 新加坡 | 2114 | 2190 | ↑ | 高端 |

| 加拿大 | 1124 | 1002 | ↓ | 先進 |

| 澳洲 | 1154 | 1290 | ↑ | 先進 |

| 法國 | 1265 | 1348 | ↑ | 先進 |

| 英國 | 1508 | 1432 | ↓ | 先進 |

| 泰國 | 671 | 765 | ↑ | 量市場 |

| 越南 | 1209 | 1260 | ↑ | 先進 |

| 馬來西亞 | 1091 | 1202 | ↑ | 先進 |

| 荷蘭 | 792 | 819 | ↑ | 平穩 |

| 德國 | 623 | 609 | ↓ | 量市場 |

| 義大利 | 700 | 798 | ↑ | 量市場 |

| 西班牙 | 840 | 823 | ↓ | 平穩 |

| 巴西 | 690 | 634 | ↓ | 量市場 |

| 澳門 | 2857 | 3058 | ↑ | 高端 |

| 阿聯酋 | 1837 | 1763 | ↓ | 高端 |

| Average | 1400 | 1368 |

本表之日本酒類每公升出口單價,為出口金額除以出口量之約略值,僅為反映貿易層級,高端>1700,先進>1200,平穩>800,量市場<800,且受產品組合(如清酒、燒酎、利口酒)與匯率影響,作為研究參考,無採購建議。資料來源:日本酒造組合中央會・製圖:愛上日本酒

亞洲市場的東南亞勢力極速前進

在中國、韓國、泰國、越南、新加坡、馬來西亞、澳門、香港與台灣等亞洲市場中,日本酒出口呈現明顯的單位價格分級。

韓國作為最具代表性的整體升級型市場,出口金額成長+17.2%,出口量增加+12.0%,顯示市場不僅擴張,且整體消費結構持續往升級至中價位的平穩成熟的消費。

東南亞市場也非常快速的往中階市場邁進,觀察過去兩年「價格與數量」的成長比例,泰國(+17.7%/+3.2%)、越南(+14.5%/+9.9%)與馬來西亞(+12.4%/+2.0%)。

尤其是越南( 1260 JPY/L)與馬來西亞(1202 JPY/L),每公升進口單價皆已超過1200 JPY/L,意味市場單品金額擴張,整體從大量消費的低價酒快速走向精緻路線,除了通路喜好之外,可能也與當地消費階層有關。

相較之下,台灣出口金額僅成長+1.1%,出口量成長+5.0%,單位價格略微下降至 889 JPY/L,呈現量回補但有價格壓力的結構,顯示市場需求穩定但缺乏升級動能。

新加坡金額成長+1.4%、數量微微下滑(-2.1%),市場趨於飽和,香港則出現總金額下滑(-5.7%)、數量微增(+0.7%),反映消費結構調整與需求轉弱,不過星港兩地單位價格仍然超過 2000 JPY/L。

澳門則呈現另一種型態,總金額成長+25.1%,單位價格極高(3058JPY/L),不過市場規模高度依賴觀光與高端餐飲,屬於波動較大的高單價市場。

整體而言,亞洲市場分化顯示,日本酒在亞洲的發展已從單一成長動能,轉向多層次並行的市場格局。

| 排名 | 國家 | 2024金額(千日圓) | 2025金額(千日圓) |

| 1 | 中國 | 11677628 | 13304352 |

| 2 | 美國 | 11441896 | 11045019 |

| 3 | 香港 | 5116764 | 4824068 |

| 4 | 韓國 | 3749627 | 4395378 |

| 5 | 台灣 | 2670148 | 2698237 |

| 6 | 新加坡 | 1483784 | 1504175 |

| 7 | 加拿大 | 1040604 | 1311583 |

| 8 | 澳洲 | 782389 | 844051 |

| 9 | 法國 | 551732 | 627656 |

| 10 | 英國 | 637000 | 616600 |

| 11 | 泰國 | 406742 | 478752 |

| 12 | 越南 | 411045 | 470504 |

| 13 | 馬來西亞 | 394542 | 443277 |

| 14 | 荷蘭 | 365218 | 405294 |

| 15 | 德國 | 382336 | 365013 |

| 16 | 義大利 | 268868 | 295630 |

| 17 | 西班牙 | 224818 | 231674 |

| 18 | 巴西 | 192196 | 219854 |

| 19 | 澳門 | 141602 | 177099 |

| 20 | 阿聯酋 | 163637 | 145293 |

| 其他 | 1366124 | 1475987 | |

| EU(含英國) | 2720610 | 2909112 | |

| 合計 | 43468700 | 45879496 |

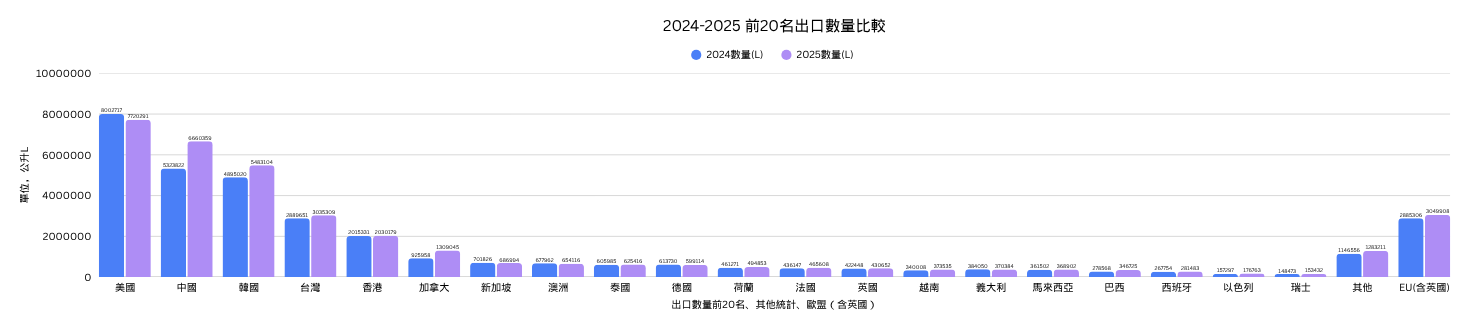

2024-2025:前20名出口金額比較,資料來源:日本酒造組合中央會・製圖:愛上日本酒

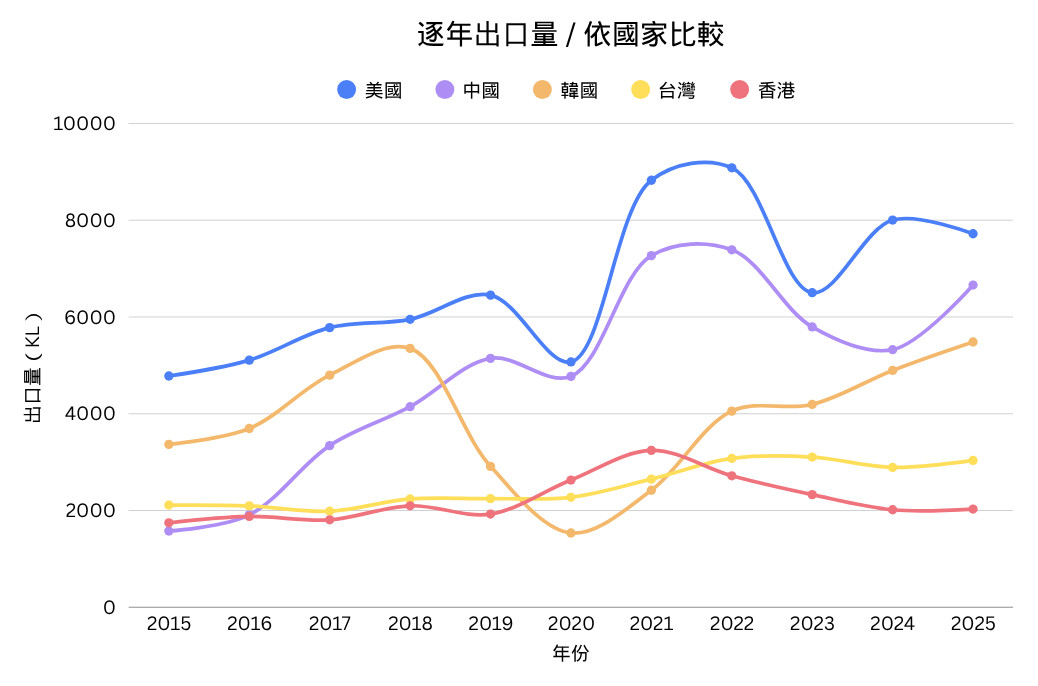

| 排名 | 國家 | 2024數量(L) | 2025數量(L) |

| 1 | 美國 | 8002717 | 7720291 |

| 2 | 中國 | 5323822 | 6660359 |

| 3 | 韓國 | 4895020 | 5483104 |

| 4 | 台灣 | 2889651 | 3035309 |

| 5 | 香港 | 2015331 | 2030179 |

| 6 | 加拿大 | 925958 | 1309045 |

| 7 | 新加坡 | 701826 | 686994 |

| 8 | 澳洲 | 677962 | 654116 |

| 9 | 泰國 | 605985 | 625416 |

| 10 | 德國 | 613730 | 599114 |

| 11 | 荷蘭 | 461271 | 494853 |

| 12 | 法國 | 436147 | 465608 |

| 13 | 英國 | 422448 | 430652 |

| 14 | 越南 | 340008 | 373535 |

| 15 | 義大利 | 384050 | 370384 |

| 16 | 馬來西亞 | 361502 | 368902 |

| 17 | 巴西 | 278568 | 346725 |

| 18 | 西班牙 | 267754 | 281483 |

| 19 | 以色列 | 157297 | 176763 |

| 20 | 瑞士 | 148473 | 153432 |

| 其他 | 1146556 | 1283211 | |

| EU(含英國) | 2885306 | 3049908 | |

| 合計 | 31056076 | 33549475 |

2024-2025,前20名出口數量比較,資料來源:日本酒造組合中央會・製圖:愛上日本酒

台灣市場高度成熟,品牌差異化更重要

台灣市場在2023至2025年間的出口表現,呈現成熟平穩結構調整,而非整體規模的擴張。從數據觀察,出口金額由2023年的2,677百萬日圓,微微成長至2025年的2,698百萬日圓,兩年僅小幅成長約0.8%,幾乎可視為持平;然而出口量卻出現波動,從2023年的3,104 KL下降至2024年的2,890 KL,再於2025年回升至3,035 KL,顯示市場需求並非穩定成長,而是在既有水準附近震盪。

進一步從單價結構分析,2024年在出口量下滑的同時,金額維持,使單位價格明顯上升,反映高單價產品比重提升,可能與高端清酒、餐飲通路需求或品牌升級有關。至2025年,隨著出口量回升,單價略為下降,顯示市場回補的部分可能來自較大眾化產品。

整體而言,台灣市場已進入高度成熟階段,消費需求穩定但缺乏擴張動力。未來競爭的關鍵不在於「量的增加」,而在於產品組合與價格帶的精細調整,以及品牌如何在高端與大眾市場之間取得定位優勢。

美國冷靜趨緩,加拿大與巴西崛起!

北美市場以美國與加拿大為主,呈現明顯的分化。美國作為最大單一市場,2025年出口金額年減約3.5%,出口量亦同步下滑(約-3.5%)可能是成長期後進入修正階段,需求趨緩,也可能受到關稅或消費環境影響。

相較之下,加拿大則呈現強勁成長,出口金額大幅增加約26.0%,出口量更成長約41.4%,是由量帶動成長的擴張型市場,顯示日本酒在當地仍處於滲透初期,市場潛力正在釋放,尚未進入高單價時代,也可能與當地中產消費階層較多相關。

南美市場目前仍以巴西為主要代表。2025年巴西出口金額成長約14.4%,出口量成長約24.5%,同樣呈現量成長快於價的特徵,顯示市場仍處於早期擴張階段,消費基礎逐步建立。相較北美成熟市場,南美的市場規模雖小,但成長彈性較高,未來具備長期放大的潛力。

整體來看,美洲市場已形成兩種截然不同的發展邏輯:北美中的美國進入成熟調整期,加拿大與南美仍在擴張,處於市場培養與滲透初期。這意味著日本酒在美洲的策略,需同時兼顧「成熟市場的結構優化」與「新興市場的規模擴張」。

穩定成長,走入歐洲文化比出口數字更重要

歐盟市場(含英國)整體呈現「穩定成長、分散推進」的特徵,是典型的長期滲透型市場。從整體數據來看,2025年出口金額約成長+6.9%,出口量成長約+5.7%,量與價同步上升且幅度接近,顯示市場並非單純由價格或數量單一驅動,而是整體需求穩定擴大,屬於相對健康的成長結構。

進一步觀察主要國家,法國(+13.8%金額、+6.8%數量)、荷蘭(+11.0%、+7.3%)與西班牙(+3.0%、+5.1%)等市場多呈現穩健成長,顯示日本酒在餐飲文化中的接受度逐步提高,並持續滲透主流市場。相對地,英國(-3.2%金額、+1.9%數量)與德國(-4.5%、-2.4%)則出現調整跡象,反映部分成熟市場受到經濟環境或通路變化影響,短期需求轉弱。

整體而言,歐洲並不存在單一主導市場,而是由多個中型市場共同推動成長,結構相對分散。這也意味著日本酒在歐洲的發展邏輯不同於亞洲或美洲,不依賴單一爆發市場,而是透過餐飲、文化與教育長期累積需求。

從策略角度來看,歐洲市場或許不在於規模擴張而在於持續深化品牌認知,並與歐洲的在地飲食文化如法國、西班牙、義大利等接軌。其成長速度雖不如亞洲新興市場,但穩定性高、波動低,是支撐全球日本酒出口的重要角色。

不能忽略的大洋洲——澳洲市場

大洋洲市場以澳洲為核心,整體規模雖不大,但呈現出相當清晰的「價值導向」特徵。從數據來看,2025年澳洲出口金額成長約+7.9%,但出口量反而下滑約-3.5%,單位價格落在 1290 JPY/L,形成價升量減結構。這意味著市場並非靠消費人數或飲用量增加來推動,而是由產品單價提升所帶動,顯示消費者對高端日本酒的接受度正在提高。

當基礎滲透已經完成後,成長動能轉向「品質與價格」。在澳洲的情境下,可能與餐飲市場(特別是日料與高端餐廳)、侍酒文化,以及消費者對精品酒類的認知提升有關,使得吟釀、大吟釀等高價產品的比重上升。換言之,大洋洲雖然不是量體最大的市場,但在品牌價值與高端產品布局上,具有策略上的重要性。

新的一年,日本酒會往哪裡走?

綜合全球市場來看,這三年的趨勢可以簡短概括:2023年是狂歡過後、2024年是修正曲線、2025年則是反彈與重組的開始。而這個重組,指的正是日本酒市場進入多軌結構的階段。亞洲市場仍然是主力,東南亞高端消費持續上升,港台市場成熟,中國市場量體快速擴張,伴隨價格壓力,逐漸走向大眾消費。

資料來源:日本酒造組合中央會・製圖:愛上日本酒

未來日本酒產業的競爭,不再只是出口總量的增加,而是如何在不同市場中同時經營「價格提升」與「規模擴張」兩條路徑。對產業參與者而言,真正的關鍵已不在於賣出多少酒,而在於是否有能力在全球市場中,定義日本酒的文化價值與位置。