圖片來源 :雨雨提供

當我們談投資時,腦中通常只會浮現幾種路。像是是股票或不動產。但這兩種標的都有一個共同前提:你必須接受「市場價格」本身,是投資報酬的核心來源。

而近年在日本酒產業中,開始出現一種完全不同的設計邏輯。它不談價格、不談溢價,也不要求你相信未來一定會更貴。

它只問一件事:酒,有沒有真的賣出去?從出售的總量來進行分潤。

這個制度,就是「Sake World 酒藏投資」計畫。

不從市場價格出發,而是從「實際出貨量」出發

Sake World 酒藏投資最關鍵的一點,在於它的配息來源,並不是來自市場行情。不是股票價格上漲,不是品牌炒作,也不是二級市場的流動性。而是非常直接地,來自日本酒的實際出貨量。

只要酒藏真的把酒賣出去,每 1 mL,就會產生 0.3 日圓的權利金,並在每年依實績進行分配。

這意味著,你不需要每天關注市場價格,也不需要判斷「現在是不是高點」。它更像是一種被放進資產配置結構裡的選項,而不是一個需要時時操作的金融品項。

圖片來源:sake world

因應日本酒釀造文化而生

在日本酒產業裡,「缺錢」從來不是新聞。

設備老舊、人力不足、米價上升、能源成本增加、海外市場需要投入。這些問題,幾乎每一家酒藏都心知肚明。真正棘手的,其實不是資金從哪裡來,而是酒藏的結構,是否適合外來資金的直接引人。這句話聽起來矛盾,卻精準點出了日本酒產業長期存在的結構張力。對許多酒藏而言,「投資」從來不只是資金流入,而是一整套隱含的交換條件。成長速度是否能被量化?風味選擇是否能被說明?釀造判斷是否能被預測?經營決策是否需要被外部理解?

但日本酒的核心文化價值,經常建立在這些無法被即時驗證的事情上。這一批米,適不適合釀?今年的酒,是該保守,還是該創新?這個風味,值不值得等三年、五年,甚至更久?這些判斷,來自時間、經驗與失敗的累積,而不是單純是報報裡的 KPI。

因此,當資金必須交換控制權時,有時酒藏的本能反應往往不是期待,而是防禦。

不是因為他們拒絕改變,而是因為他們非常清楚:一旦釀造邏輯開始必須回應財務邏輯,原本的品牌精神或許將會被稀釋。

圖片來源:sake world

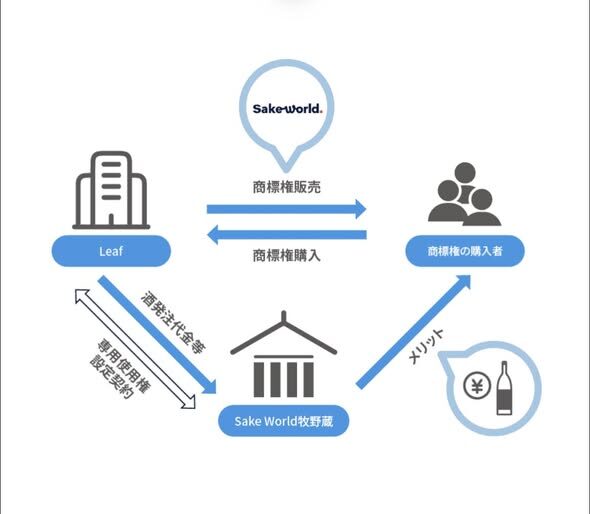

什麼是 Sake World 酒藏投資?

正是在這樣的產業現實之下,Sake World 酒藏投資,選擇了一條不一樣的路。

它不是買酒藏的股份。參與者並不成為股東,也無法介入任何經營決策。你買到的,是「Sake World」這個商標的一部分權利。只要這個商標被用於釀造與販售日本酒,並產生實際出貨量,商標所對應的權利金,就會依你持有的比例分配給你。因此,你的角色不是經營者,而是商標權的持分保有者。

為什麼不用股票,而選擇商標權?對酒藏而言,發行股票意味著什麼?意味著經營決策必須納入外部股東的意見,意味著釀造判斷需要被說明、被預測、被管理。這在許多產業或許是優點,但對日本酒來說,往往是壓力。

Sake World 酒藏投資選擇的,是另一條路:

不影響經營權,但讓支持者能共享成果。

• 酒藏保有完整的釀造與經營自主性

• 投資人不介入決策

• 回饋來自品牌實際被使用的成果

圖片來源:sake world

制度本身,有哪些關鍵設計?

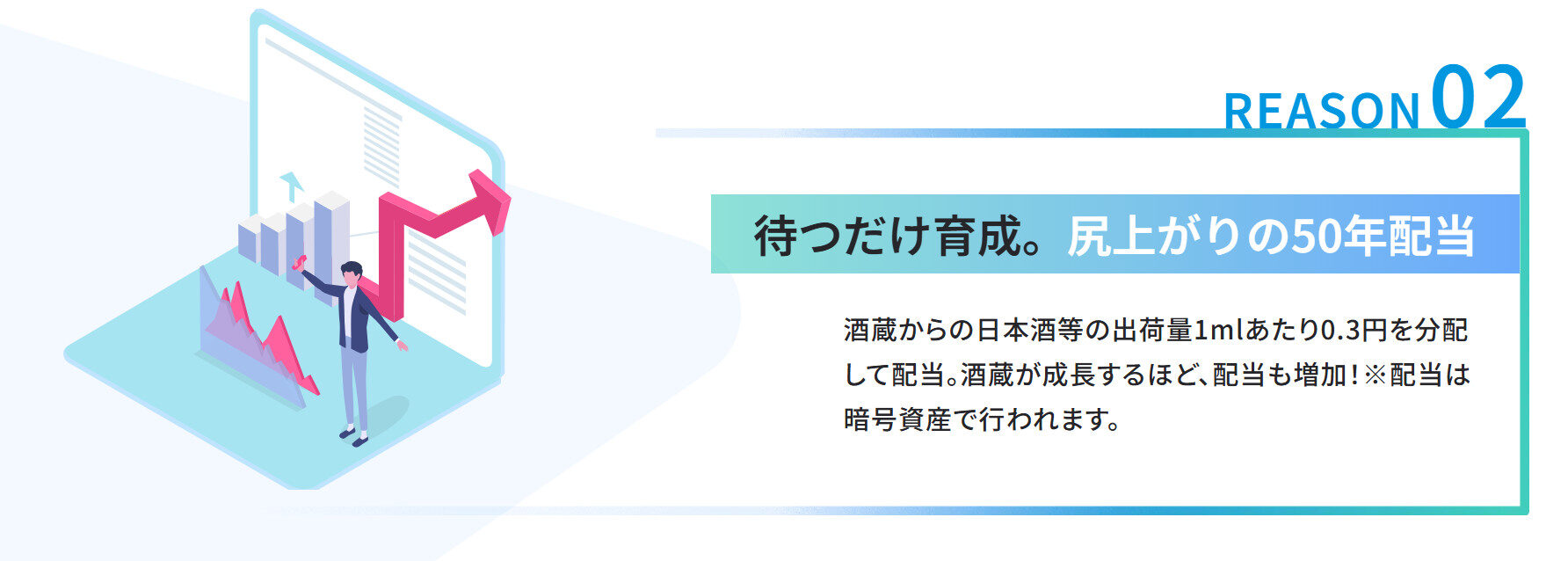

第一,是配息邏輯非常單純。

每 1 mL 出貨量,0.3 日圓。不假設未來酒價上漲,不預測市場成長。只關注一件事:酒,有沒有真的賣出去。

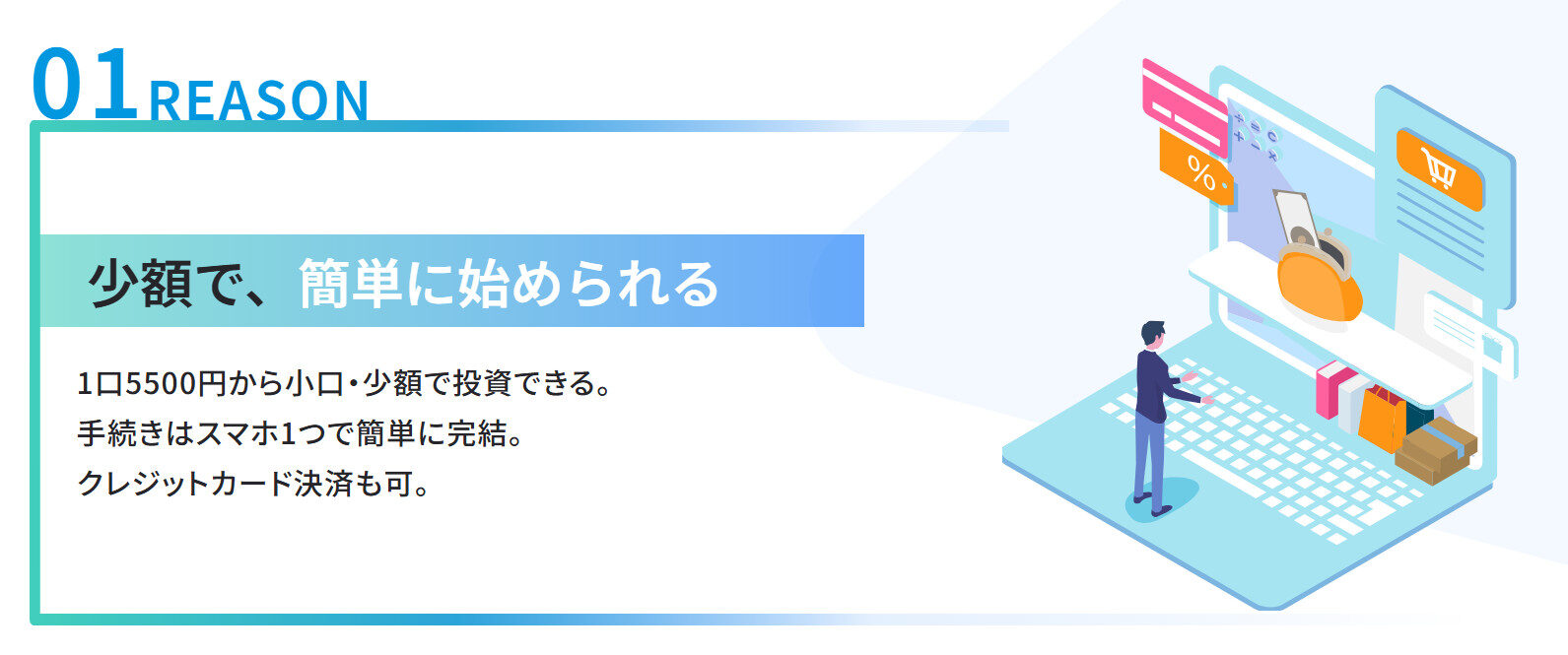

第二,是參與門檻很低。

每一口 5,500 日圓,可自由選擇口數,申請與付款流程都能用手機完成,也支援信用卡。

第三,是它在會計上被視為無形固定資產。

商標權在日本的會計與稅務分類中,屬於可折舊資產,因此也被部分法人或高資產投資人,納入資產配置與稅務規劃的評估中

(實際處理仍需依個別狀況諮詢專業人士)。

圖片來源:sake world

為什麼有這樣的企劃產生?

過去 20 年間,日本酒的海外製造業者數量成長超過 3 倍,顯示日本酒早已不再只是「日本國內消費的酒類」,而是一個逐漸在全球不同文化與飲食脈絡中被重新理解的存在。隨著海外市場的成熟,日本酒的角色,也從單一品項,轉向承載風味、技術與文化背景的產業體系。

在市場規模上,全球日本酒市場目前約為 1.3 兆日圓,並預期將於 2030 年成長至 1.8 兆日圓。這樣的成長,並非來自短期熱潮,而是建立在長時間的教育、市場培養與消費結構改變之上。

另一方面,2024 年 12 月,日本酒的傳統釀造技術被登錄為 UNESCO 無形文化遺產,這件事的意義,並不只是象徵性的文化認證。

它代表日本酒被正式放進「需要被長期保存、持續傳承」的文化框架之中,也意味著社會開始以數十年為單位,重新審視這個產業的價值。當市場規模拉長、文化時間軸延伸,日本酒產業面臨的課題也隨之改變。不再只是「今年賣得好不好」,而是「十年後、二十年後,是否還能維持釀造品質與產業結構」。

正是在這樣的背景下,產業開始需要一種不同於傳統投資的支撐方式。一種不要求快速回收、不干涉釀造判斷,而能陪著產業一起走長線的資金參與形式。

延伸閱讀:日本酒類輸出貿易概況:新加坡、香港、台灣人均消費前三名!?

天衡 吉野一號 A-Type 薄濁純米 一回火入 年度限定200本

柑橘與檸檬酸度中融合淡雅甜美的米旨風味。尾端些許白桃香氣,設定輕鬆的低酒精僅10度,適合炎夏午後,無負擔的開胃酒。

那這個制度,靠什麼支撐?

營運 Sake World 酒藏投資的 Leaf Publication 株式會社,長期深耕京都地方媒體,並以日本酒事業「Sake World」為核心,實際進行製造、銷售、OEM、生產委託,以及體驗設施「My Sake World」的營運。目前與全日本 60 家以上酒藏,有實際交易關係。這些「真的在賣酒」的事業,所累積的出貨量,正是酒藏投資權利金分配的來源。

圖片來源:sake world

參與之後,可以得到什麼?

第一,是與出貨量連動、長達 50 年以上的權利金收益。

第二,是日本酒的優先購買權。

第三,是在特定條件下使用品牌標誌的權利。

圖片來源:sake world

結語

Sake World 酒藏投資,並不單純提供一種新的高報酬工具。它比較像是日本酒產業在現有條件下,嘗試找到的一個折衷解法。它不一定會成為標準答案,但它的出現,本身就已經說明了一件事:日本酒產業,正在用自己的方式,重新整理資金與釀造之間的距離。

它確實代表了一種新的可能性。不是擁有酒藏,而是陪著它,把酒賣出去。

原文出處:

參考資料:

sake world

責任編輯:潘昱嘉

核稿編輯:陳慧