日本酒類輸出的分類方式

財務省與國稅廳大樓,圖片來源 Wikipedia

日本國稅廳每月依據「財務省貿易統計」,發布日本酒類出口數據,詳細分類涵蓋19個類別,從酒種、製程到包裝體積,展現日本酒類出口市場的多樣性:

- 啤酒

- 清酒

- 威士忌

- 利口酒與甜酒(如梅酒、果實酒等)

- 連續蒸餾燒酎或混合燒酎

- 泡盛與單式蒸留焼酎

- 其他發酵酒、不含酒精的發酵酒和飲料的混合物、發酵酒的混合物

- 蘭姆酒和其他類似發酵從甘蔗產品中獲得的蒸餾酒

- 杜松子酒(琴酒)和日內瓦

- 伏特加

- 氣泡酒 Sparkling Wine

- 從葡萄酒或葡萄酒渣中獲得的蒸餾酒

- 其他通過添加酒精阻止發酵的葡萄酒和葡萄汁(大於 10 L 容器)

- 其他通過添加酒精阻止發酵的葡萄酒和葡萄汁(2 L 至 10 L 容器)

- 其他通過添加酒精阻止發酵的葡萄酒和葡萄汁(2L 以下容器)

- 其他葡萄汁(酒)

- 苦艾酒和其他葡萄酒 (2L 以下容器)

- 苦艾酒和其他葡萄酒 (2L 以上容器)

- 其他酒精飲料

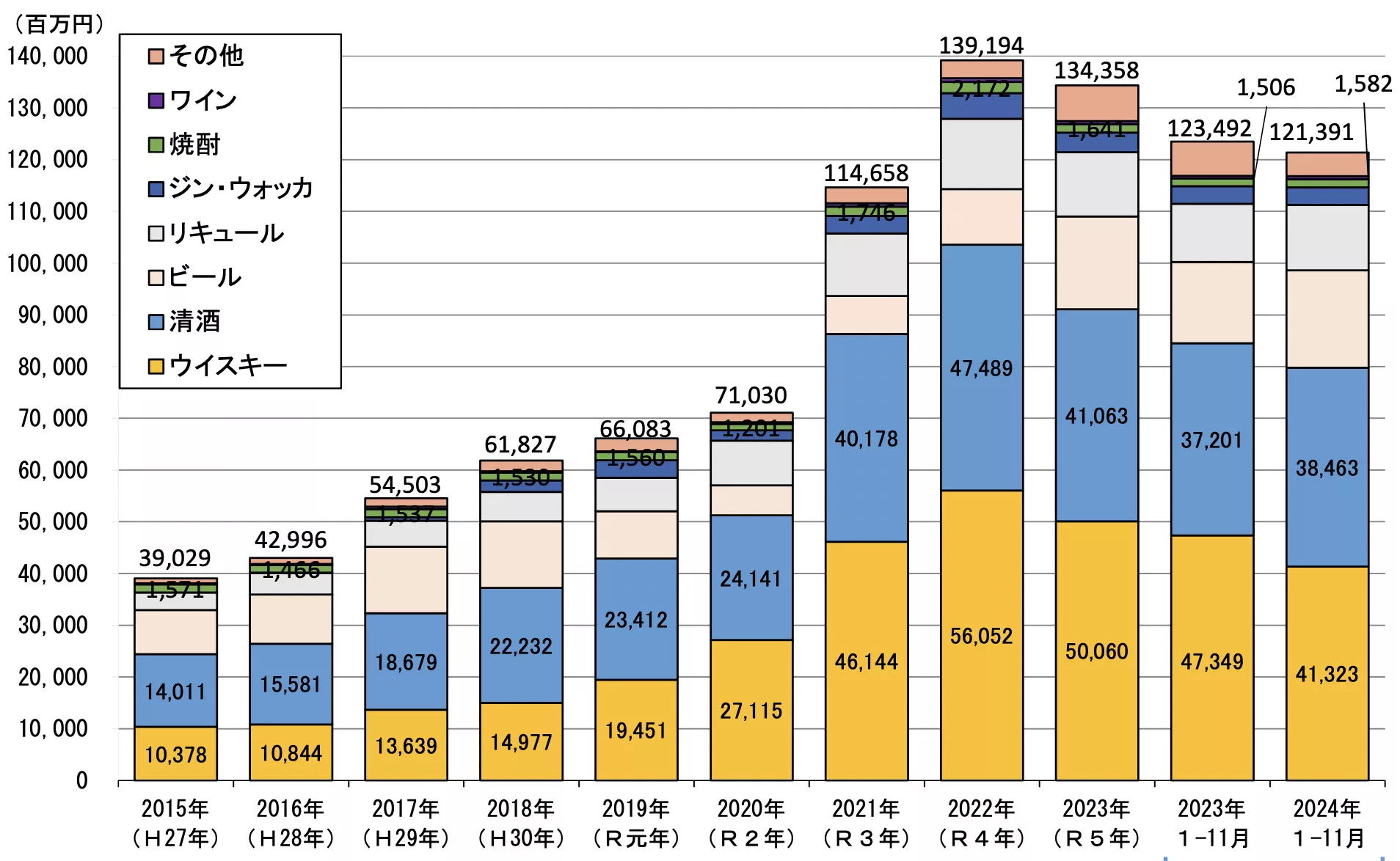

日本酒類出口趨勢:2015-2024

根據日本國稅廳統計,自2015年以來,日本酒類出口呈現穩健成長趨勢,特別是在2020至2022年間,受全球新冠疫情影響,各國封鎖政策使居家飲酒需求激增,推動日本酒類出口至歷史新高。然而,隨著疫情結束,2023年出口量開始回落,2024年進一步下降,顯示市場需求正進入新的調整階段。

日本政府與各地方行政機關持續透過貿易促進政策,推動本土酒類品牌進入國際市場,擴大日本酒、威士忌、燒酎等品類的全球影響力。

圖片來源:日本國稅廳

2024年日本酒類出口市場分析

主要出口國家與市場份額

統計2024年1月至11月數據,出口金額前三名國家合計占據日本酒類總出口額的50%至70%,顯示少數市場對日本酒類需求高度集中。

以六大主要酒種為例,出口金額前三名市場如下:

- 清酒:美國>中國>香港

- 啤酒:韓國>中國>台灣

- 威士忌:美國>荷蘭>中國

- 利口酒:台灣>韓國>美國

- 連續蒸餾燒酎或混合燒酎:美國>中國>台灣

- 泡盛與單式蒸餾燒酎:中國>美國>韓國

亞洲市場主導全球需求

從總出口金額來看,美國與中國穩居日本酒類主要消費市場。美國人口約3.4億,中國則高達14億,兩國的消費實力不容小覷。然而,值得注意的是,台灣僅有2,300萬人口,卻穩居啤酒、利口酒及連續蒸餾燒酎的出口前三大市場,顯示台灣消費者對日本酒類的接受度極高。

此外,荷蘭躍升為日本威士忌的第二大出口市場,顯示歐洲市場對日本威士忌的需求持續擴展。

人均消費分析:哪個國家最懂喝?

如果單純以總出口金額來衡量,2023年中國以321.71億日圓居冠,2024年則由美國以246.37億日圓奪下第一。但若進一步考量人口基數,計算人均消費金額,則得出截然不同的結果。

2024年人均日本酒類消費金額前三名為:

- 新加坡:1,246日圓/人

- 香港:1,200日圓/人

- 台灣:610日圓/人

相較之下,荷蘭人均消費419日圓,美中兩國則因人口基數龐大,分散了總消費金額,落後於亞洲市場。這顯示亞洲市場不僅在總額上主導日本酒類出口,在人均消費上亦顯示高度成熟的市場接受度。

市場趨勢與展望

1. 亞洲市場成熟,歐洲潛力尚待開發

目前亞洲市場對日本酒類的接受度顯著高於歐美市場,其中新加坡、香港、台灣等地的人均消費金額顯示出高度的市場認知與需求。歐美市場中,美國仍是唯一大型消費國,而荷蘭的成長顯示歐洲市場對日本威士忌的潛在需求。

2. 清酒與威士忌仍為出口主力

清酒與威士忌仍是日本酒類出口的兩大支柱,中國、美國、香港為清酒出口前三大市場,而威士忌則在美國與歐洲市場表現亮眼。未來,針對這兩類產品的國際行銷與品牌推廣將成為出口策略的核心。

3. 台灣消費市場的獨特性

台灣市場的日本酒類消費結構與其他亞洲國家不同,對利口酒、連續蒸餾燒酎等品類的需求尤為突出。這顯示台灣消費者對多樣化的酒類品項有較高接受度,未來可針對該市場進行更精細的行銷策略。

從數據來看,2024年日本酒類出口市場雖因疫情結束後需求回落而出現短期下降,但整體趨勢依然樂觀。亞洲市場仍是全球日本酒類消費的核心,其中新加坡、香港、台灣的人均消費金額領先,顯示出對日本酒類的高度認同。而美國持續穩居出口總額首位,歐洲市場則仍具成長潛力,特別是日本威士忌在荷蘭的需求快速攀升。

未來,日本酒類的國際市場發展將取決於如何進一步拓展歐美市場,同時鞏固亞洲市場的穩定需求。透過精準的品牌行銷與市場教育,日本酒類的全球化進程仍有很大的發展空間。

不知道您覺得呢?

本篇文章與統計數字僅為趣味娛樂用途,不含任何貿易與採購建議。